1、替代燃料应用概况

协同处置是指利用废弃物作燃料和原料应用于工业化生产。水泥工业已经实践了几十年。水泥熟料煅烧工艺为安全回收各种替代燃料和原料(Alternative Fuel and Raw Material,AFR)提供了非常好的机会。

协同处置节省资源,减少温室气体排放。虽然极少数工厂替代燃料的替代率达到了将近100%,但是从全球角度看,大多数工厂仍未使用。

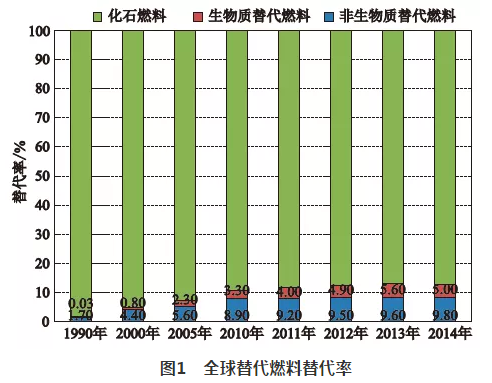

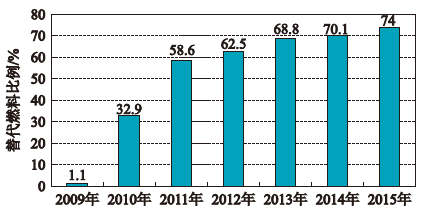

根据世界可持续发展工商理事会及水泥可持续倡议“获得准确数据”(GNR)数据库提供的数据表明(见图1),全世界替代燃料的替代率从1990年的2%,增加到2000年的5.2%,2010年的12.2%,2014年的14.8%。年均增长约不到一个百分点,生物质燃料的份额从0.3%增加到了5%。

这些数据是参与GNR数据库的水泥厂提供的,但是这些水泥厂只占全球水泥生产量的21%,剩下几乎80%是估计值(不含中国和印度)。因此,除了来自欧洲和北美的数据外,其他数据是估计的,因为尚没有准确数据。

2、区域及典型国家的市场细分

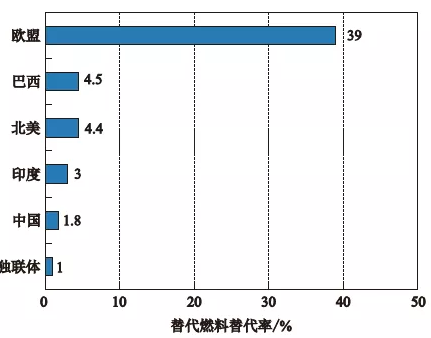

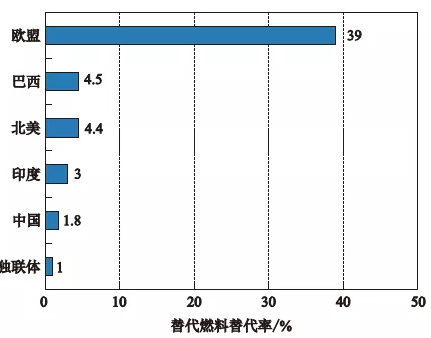

如果考察世界各个地区,可以看到各地在替代燃料的使用方面有很大的差异(见图2)。欧洲处于领先地位,替代燃料替代率高达约39%,接下来是巴西和北美地区。中国和独联体国家则排在末端,估计替代燃料的使用不到2%。欧盟国家之间替代燃料的使用差异也很大(见图3)。

图2 世界各地区替代燃料替代率 图3 不同国家替代燃料的替代率

替代率较高的国家有荷兰、奥地利、德国和挪威。替代率较低的国家集中于南欧(希腊、意大利和西班牙)。出现这种差异的原因之一是这些国家是否有对可回收资源的填埋禁令。

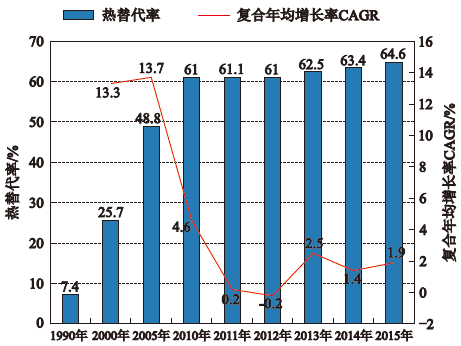

在德国,热替代率(TSR)从1990年的7.4%增加到2010年的61.0%,2015年增长到64.6%(见图4)。2005年之前,曾出现高达两位数的增长。2010年后,替代燃料的使用进入稳定时期,大约在60%,部分是由于经济上的原因,部分是替代燃料的供应问题,也有部分原因是由于技术问题和一些其他原因。

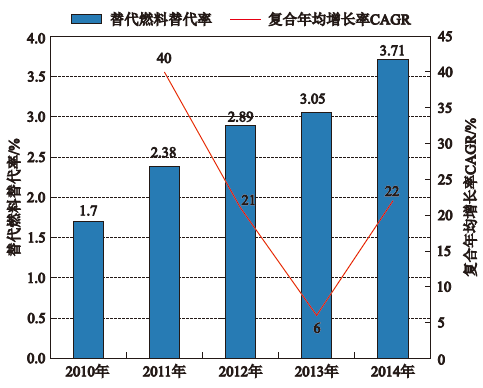

图4 德国热替代率(TSR) 图5 土耳其替代燃料的使用情况

土耳其是欧洲最大的水泥生产国。2015年,根据土耳其水泥制造商协会统计,土耳其的熟料产能是7 650万t,水泥生产能力是1.261亿t,水泥产量是7 140万t,其中740万t用于出口。就替代燃料替代率而言,土耳其目前是处于南欧的最低水平。2010年替代燃料替代率停留在1.7%(见图5),2014年替代燃料仍然停留在3.7%,即便是和南欧国家比较依然不算多。

3、2015年世界主要水泥生产商替代燃料的使用情况分析

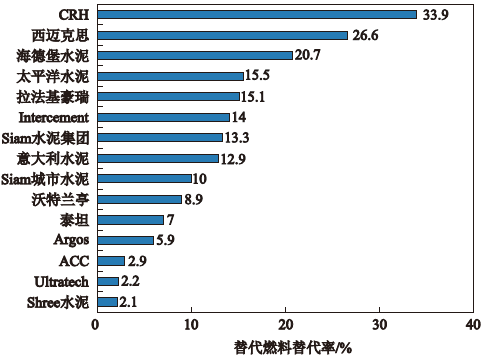

图6

2015年世界大型水泥集团替代燃料比例(没有中国和印度数据)

爱尔兰的CRH公司由于对拉法基豪瑞公司3 500万t以上的水泥生产能力的兼并,使其在替代燃料利用方面是目前世界领先的水泥生产商,全公司的替代率为33.9%,其次是西迈克思公司的26.6%,海德堡水泥是20.7%,拉法基豪瑞公司降到第5位。

新兴市场的领导者是西迈克思、Intercement、Siam水泥、Siam城市水泥以及沃特兰亭水泥(Votorantim)。我们分别从生物质燃料和非生物质燃料方面来看这些领先公司的替代燃料使用率情况,见图7。

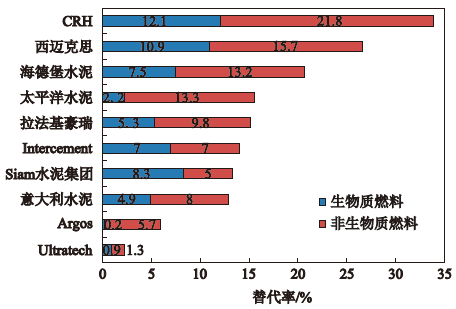

图7

2015年世界十大水泥生产集团生物质燃料和非生物质燃料替代率

在这项比较中,CRH公司仍处于领先地位。其生物质燃料为12.1%,非生物质燃料为21.8%,紧随其后的是西迈克思公司,生物质燃料为10.9%。一般来说,来自新兴市场的水泥生产者,使用生物质燃料的比例比成熟市场的生产者要高。Siam水泥集团是生物质燃料行业的领导者,使用的生物质燃料高于非生物质替代燃料。

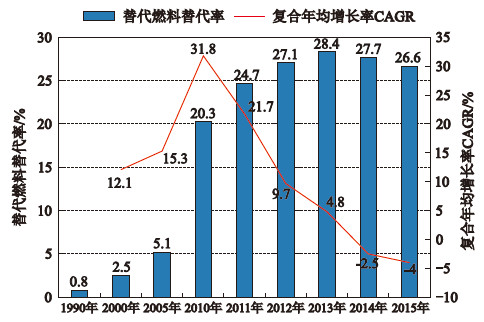

当考察最具发展活力的公司时,西迈克思公司在替代燃料的利用方面无疑是领导者。他们将替代燃料的比例从1990年的0.8%急剧地提高到2010年的20.3%,直到2013年提升到28.4%(见图8)。但是自那以后,替代燃料的比例开始下降,到2015年,只剩下26.6%。

图8 西迈克思公司替代燃料替代率和复合年均增长率

遗憾的是西迈克思对这样的下降没有给出任何理由。但是可以推断,这一定是和替代燃料的可获得性和传统燃料的价格有关。值得注意的是,92%的西迈克思水泥厂都烧替代燃料。2015年有8个水泥厂的替代率超过了50%。

4、经济趋势、市场驱动力和障碍

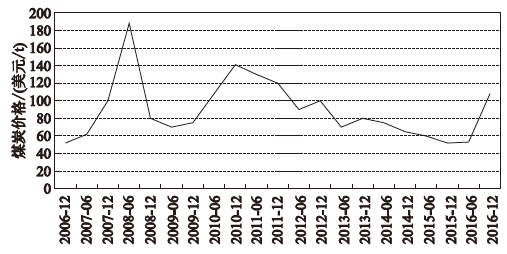

图9 澳大利亚煤炭价格变化

在水泥工业中,煤价是非常重要的。

从2010年开始到2016年夏天,煤价大幅度下降到略高于50美元/t。而到2016年末,煤炭的合同价高达100美元/t,几乎在6年后又达到了2010年以来的最高峰,而这将对水泥工业替代燃料的使用产生影响。随着煤价的上升,燃料级石油焦的价格也将上升,因此,替代燃料将变得更加有竞争力。

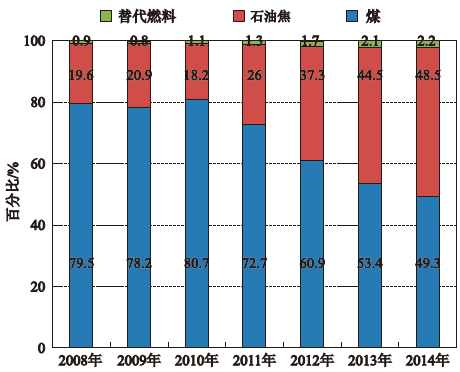

在2008~2014年里,印度最大的水泥生产商Ultratech公司增加了它的替代燃料使用率,从0.9%增加到2.2%(见图10)。然而在同一时期,石油焦的使用从19.6%增加到48.5%;同时,煤的比例从79.5%下降到49.3%。现在使用的燃料近一半是石油焦,如果替代燃料可以忽略不计的话,另一半使用的就是煤了。

图10

印度Ultratech公司替代燃料发展情况

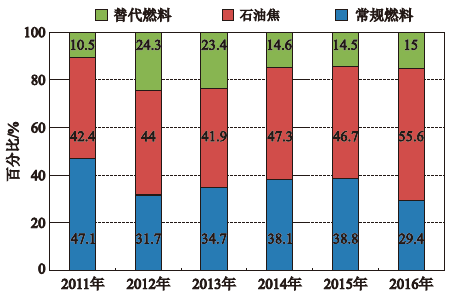

西班牙Cementos Portland Valderrivas (CPV)公司的Monjos水泥厂,2011年开始烧替代燃料,2012年达到最大的替代率(见图11),而石油焦的比例在2016年达到最大值。石油焦作为燃料与煤相比价格低20%以上,这对水泥厂来说是非常重要的。

图11

西班牙CPV公司Monjos厂替代燃料的发展情况

某些国家和公司在短短几年里,替代燃料的比例增长迅速。比如,在波兰替代燃料的比例增长达到一个创记录的水平,从2007年的不到20%增加到2015年的50%以上。这是由于自2013年起,波兰政府对单独收集的可燃废弃物实施了填埋禁令。

水泥工业在这种形势下自然受益。在拉脱维亚,另一个西迈克思案例。2010年运行的3 500

t/d的熟料生产线,早在设计时就决定使用替代燃料。结果表明,替代率可以在几年里从0提升到约80%(见图12),但是,这需要替代燃料的可获得性、所有利益相关方的认可和具体的可应用的技术方案。

废弃物燃料的可获得性是一个非常区域性的参数,并且没有废弃物的预处理,就不能获得高的替代率。豪瑞水泥在20世纪70年代创建了Geocycle项目,目前在全世界约50多个国家(2015年数据)运行着85个废弃物预处理设施,在废弃物应用方面取得了丰富的经验。每年处理1 500万t废弃物,为拉法基豪瑞的水泥厂提供替代燃料。Geocycle在亚洲如印度、斯里兰卡、新加坡、越南、泰国、菲律宾、马来西亚、印度尼西亚、澳大利亚和新西兰,一直是比较活跃的。

图12 西迈克思公司替代燃料的发展情况

5、技术趋势及替代燃料展望

5.1 技术趋势

水泥工业正在利用的替代燃料有100多种。典型的例子如轮胎或轮胎碎片,也称作轮胎衍生燃料(TDF:

tyre derived fuel),其他替代燃料有RDF(废弃物衍生燃料或残余物衍生燃料),固体回收燃料(SRF:solid

recovered fuel),废油及溶剂,烘干的下水道淤泥(DSS:dried

sewage sludge),动物骨粉及其他生物质燃料(比如木碎片,谷壳及其他农业废弃物)。

废油和TDF具有最高的热值,分别约为33~35 MJ/kg和25~30

MJ/kg,而烘干的下水道淤泥以及动物骨粉的热值最低,分别为8~12 MJ/kg和12~16

MJ/kg。

轮胎对于增加替代燃料配料的热值是很有效的。尽管在整体轮胎入窑的处理、计量和喂料方面做了很多尝试,但趋势总体还是朝向生产轮胎切片发展,因为这种材料更均匀、更容易计量。

对于大量的城市生活垃圾,可以参考西班牙的Grupo SPR公司,他们将其加工成RDF后再用于水泥生产。

在替代燃料的预处理方面,史密斯公司、申克公司、奥蒙德公司、彪马公司、Vecoplan、Di

Matteo、MHC Engineering、ATS集团/Walter材料处理公司等提供模块化处理设备,灵活地实现技术解决方案。

由申克工艺公司为处理RDF、DSS和其他物料提供的专用设备非常经济,不需要改造水泥设备的结构,或是新建备用贮仓,也不需要储存物料的地坑。替代燃料通过装备有输送带的牵引式挂车直接卸下来,或由倾卸式卡车供货。物料通过卸料铰刀和输送机加到皮带秤式喂料机上。燃料按要求的量喂入气流旋转阀,然后直接输送到喷嘴。

5.2 替代燃料展望

水泥企业使用替代燃料的比例常和温室气体的排放目标挂钩,具体说来就是减少二氧化碳的排放。

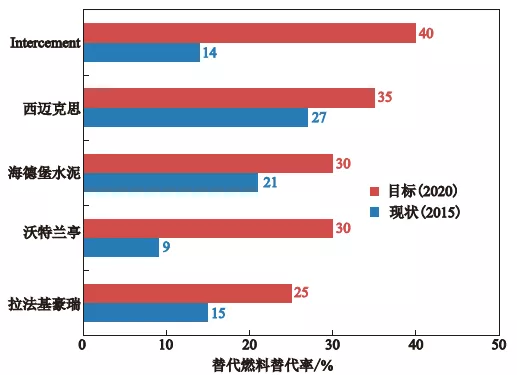

图13为一些具有代表性的水泥生产商使用替代燃料的目标,其目标不尽相同,且这些公司离其目标的距离也各不相同。Intercement和沃特兰亭的目标值较高。西迈克思、海德堡水泥和拉法基豪瑞的替代率离目标值已经不远了。

图13

国际著名的水泥生产商替代燃料的使用现状及目标

展望全球前景,由水泥可持续发展倡议提出的到2030年和2050年的预测是很好的参考。西欧正走在向上发展的道路,到2030年可以实现60%替代率的目标。发展中国家和地区离这些目标仍然十分遥远。参考中国,生产全球50%以上的水泥,但是仅实现了替代燃料不到2%的替代率。

未来将达到什么样的目标,将至少取决于三个主要问题:

首先,煤和石油焦的价格变化。煤和石油焦若便宜,则不利于替代燃料的发展。

其次,废物燃料的获得渠道与水泥产能的增长情况。现在很清楚的是,当水泥市场萧条时,比如西欧,尤其是实施填埋禁令的地区,每个工厂可以获得更多的废弃物;而那些没有填埋禁令、正在扩大水泥市场的地方,对新建厂和现有厂而言,都没有太多的废弃物燃料。

第三,可能是最重要的问题,替代燃料的使用很大程度上取决于是否具备预处理措施及相应的技术。